复盘互联网泡沫,并比较今天的 AI 泡沫

技术可能是对的,公司却可能是错的。这是互联网泡沫留下的昂贵教训。

目录

当排行榜飙升时,你需要看看人们是否开始在未来的故事上花更多的钱而不是在表演上。

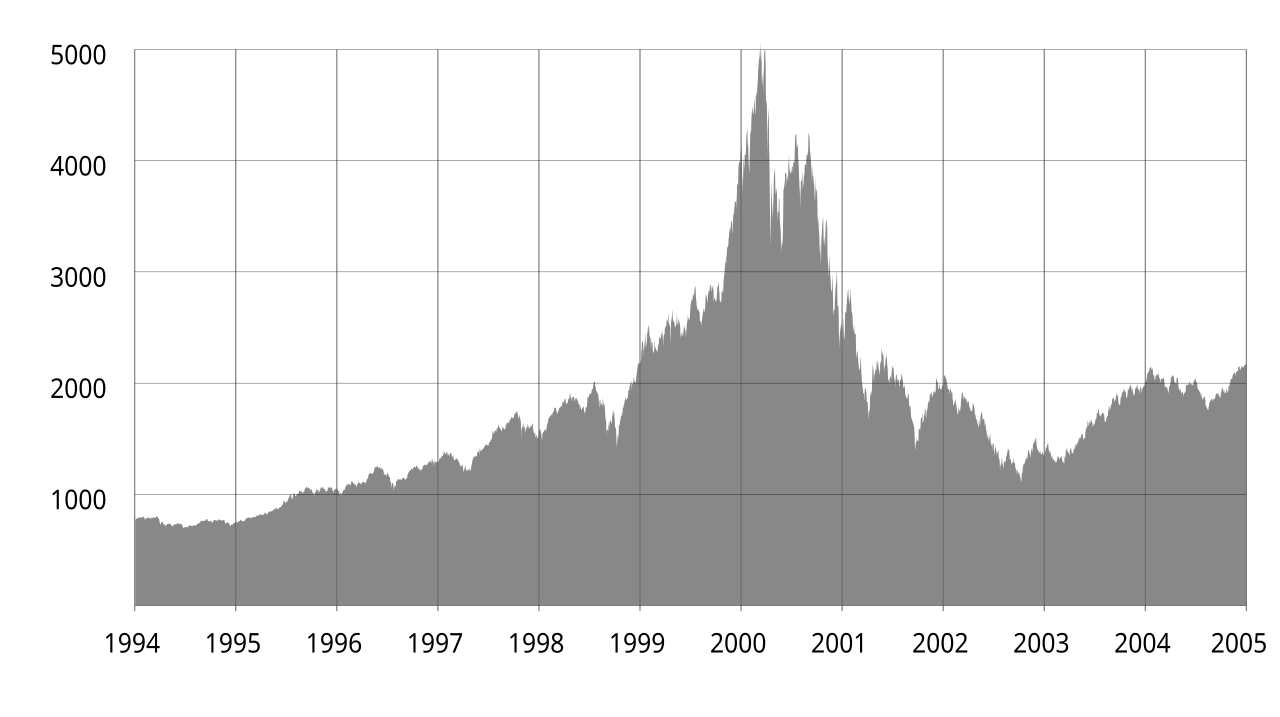

2000 年 3 月 20 日,Barron’s 在封面上写了一个很残酷的警告。互联网公司烧钱太快了。十天前,纳斯达克刚刚创下高点。市场还相信“新经济”,但已经有人开始按计算器了。

如果没有下一轮融资,这些公司还能撑几个月?

互联网泡沫的导火索,不是市场突然不相信互联网。是钱。从 1999 年中开始,美联储持续加息。到 2000 年 5 月,联邦基金利率升到 6.5%。钱变贵以后,市场的问题变了。它不再只问“增长有多快”,而是开始问“这家公司到底留不留得住现金”。

新技术出现时,没根基的公司也能赚钱

新技术出现时,根基很弱的公司也能暂时赚到钱。这并不奇怪。早期没人知道真正的赢家是谁,所以资本会广泛投入。因为下一家亚马逊可能就在里面。问题是,Pets.com 也可能在里面。

Pets.com 是美国一家网上宠物用品商店。广告打得很响,但生意本身一直烧钱,互联网泡沫破掉后没撑住。所以它常被拿来当作“踩上技术风口、但公司很弱”的例子。

利率低的时候,大家把“下一轮融资”当成商业模式。把亏损当成增长的证明,把广告支出当成抢市场的成本。只要股价上涨,IPO 还能做,现金不够就不算大问题,更像是时间安排。再撑一下,下一笔钱也许就来了。

利率上升以后,这个错觉结束了。下一个投资人不再出现,靠上涨的股价融资也行不通了。从那时起,公司不再只靠技术故事被评价,而是要看银行账户里的钱。互联网泡沫就是这样破的。不是互联网错了,而是太多互联网公司的现金计算错了。

纳斯达克对一种从未见过的技术反应过头了

事后说纳斯达克愚蠢很容易。但当时市场看到的东西并不是完全错的。互联网真的改变了世界。搜索、购物、广告、新闻、支付、物流、社交媒体、云计算,几乎都被它重做了一遍。

问题出在时间表。技术的最终影响很大,但这个影响会落到哪家公司,什么时候变成收入和利润,这些都很不确定。市场把“互联网会改变世界”太快地翻译成了“所以互联网公司都可以很贵”。 这就是泡沫的核心。技术方向可以是对的。价格、公司、回本时间仍然可以是错的。

AI 也站在同一个问题前

AI 现在也站在类似的问题前。AI 会不会改变世界,已经不是最关键的问题。它很可能会。真正的问题是:这么多钱,谁能在什么时候用现金赚回来?

数据中心不是靠口号建出来的。GPU 要先买,电力要先拿到,冷却系统和建筑也要先花钱。企业的 AI 转型也差不多。演示很漂亮,会议室里大家都点头。几个月后,CFO 会问:

“这个项目到底省了多少钱?”

回答不了这个问题的公司,很难长期撑下去。有些公司有收入,但扣掉 GPU 成本以后剩不了多少。有些公司试点项目很多,真正付费的客户却不多。有些 SaaS 公司加入了“AI 功能”,客户却不愿意多付钱。它们看起来像科技公司,但在利率上升时,会被看成烧钱公司。

当泡沫破灭时,投资者首先检查的是实际现金流,而不是公司的预期。

这一次,人们还记得教训

当然,现在不是 2000 年。经历过那一轮周期的人,很多仍然是市场主流。当年的从业者、投资人和创始人,现在不少已经是高管、董事会成员和基金合伙人。社会还没有老到把互联网泡沫的教训忘掉。

所以这一次,未必会重复一堆没收入的网站排队上市的场面。过热更可能藏在私募估值、长期租约、GPU 租赁、私人信贷、巨头的数据中心合同里。它可能很晚才反映在股价图上,但钱已经先花出去了。

记忆不会消灭贪婪。它只会改变泡沫的形状。

该失败的公司应该失败

该失败的公司真的失败,我不觉得全是坏事。弱公司活得太久,反而会让真正的技术一起被骂。互联网在泡沫破裂后变得更大。活下来的公司靠现金流证明自己,而不是靠广告支出。

AI 也可能经历同样的筛选。AI 可以是真的。但这不代表每一家 AI 公司都是真生意。

如果利率再次上升,市场不会只看模型性能。它会看客户愿不愿意付钱。它会看扣掉 GPU 成本以后还剩不剩钱。它会看没有下一轮融资时,公司还能撑几个月。那时,评价 AI 公司的标准会从技术发布会转到现金账目上。

这一轮利率周期里,我最想看的问题很简单。不是谁在谈 AI。是谁真的用 AI 赚到了钱。

参考资料

- Barron’s, “Burning Up”, 2000 年 3 月 20 日.

- Federal Reserve, FOMC minutes, May 16, 2000.

- Goldman Sachs, The Late 1990s Dot-Com Bubble Implodes in 2000.

- Bank for International Settlements, Financing the AI boom: from cash flows to debt, 2026 年 1 月 7 日.

- Wikimedia Commons, Nasdaq Composite dot-com bubble.svg, public domain.

{kind=link}