닷컴 버블에 대한 복습, 그리고 AI 버블과의 비교

기술은 맞아도 회사는 틀릴 수 있다. 닷컴 버블이 남긴 가장 비싼 교훈이다.

목차

차트가 급등할 때는 사람들이 실적보다 성장 전망에 더 비싼 값을 매기고 있는지 봐야 한다.

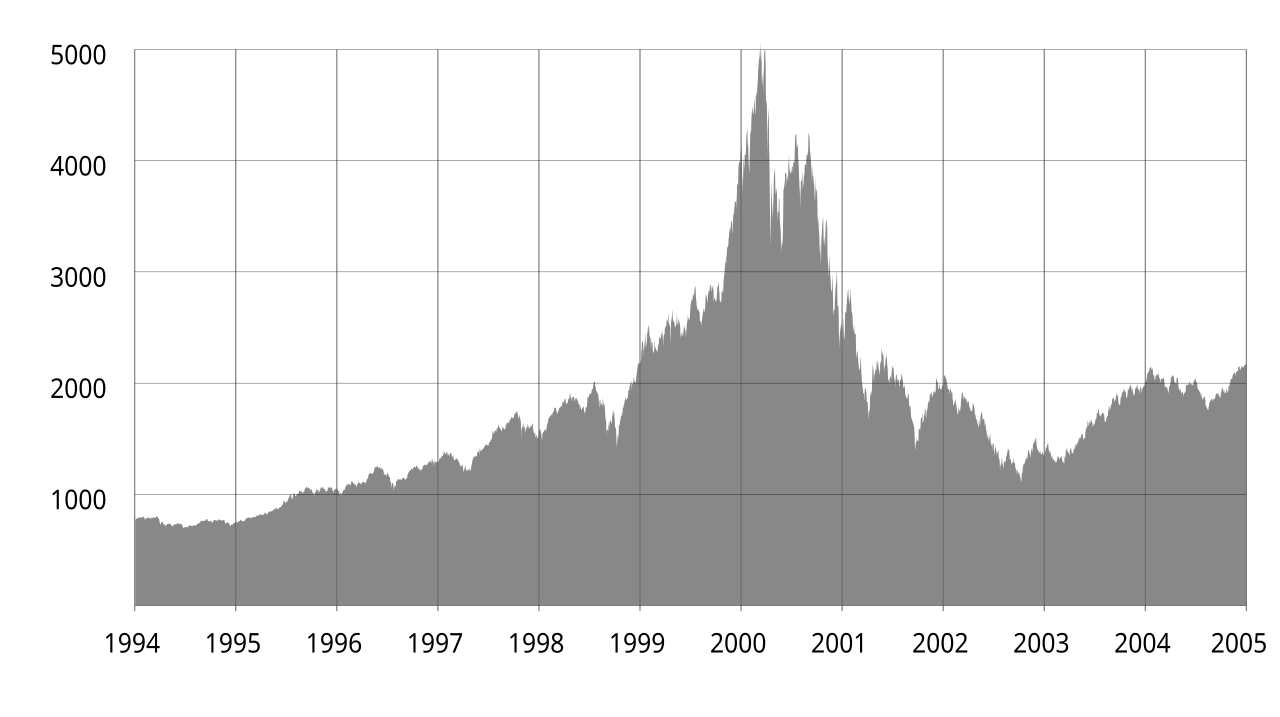

2000년 3월 20일, Barron’s 표지에는 꽤 잔인한 경고가 실렸다. 인터넷 회사들이 현금을 너무 빨리 태우고 있다는 이야기였다. 열흘 전 나스닥은 최고점을 찍었다. 시장은 아직 “새 경제”를 믿고 있었지만, 누군가는 이미 계산기를 두드리고 있었다.

이 회사들, 다음 투자 없으면 몇 달이나 버티지?

닷컴 버블의 방아쇠는 인터넷에 대한 불신이 아니었다. 돈이었다. 1999년 중반부터 Fed는 금리를 올렸고, 2000년 5월 기준금리는 6.5%까지 갔다. 돈이 비싸지자 시장의 질문이 바뀌었다. “얼마나 빨리 크냐”에서 “돈이 남냐”로 바뀌었다.

신기술이 나오면 이상한 회사도 돈을 번다

신기술이 나오면 근본 없는 회사도 돈을 번다. 그건 이상한 일이 아니다. 초반에는 누가 진짜 승자인지 아무도 모른다. 그래서 돈은 넓게 뿌려진다. 그 안에 다음 아마존이 있을 수도 있기 때문이다. 문제는 그 안에 Pets.com도 같이 있다는 것이다.

Pets.com은 미국의 온라인 반려동물용품 쇼핑몰이었다. 광고는 크게 했지만 장사는 계속 돈이 새는 구조였고, 닷컴 버블이 꺼지자 오래 버티지 못하고 문을 닫았다. 그래서 지금도 기술 유행에 올라탄 약한 회사의 예로 자주 나온다.

금리가 낮을 때는 “다음 투자”라는 말이 사업 모델처럼 굴러간다. 적자는 성장의 증거처럼 보이고, 광고비는 시장 선점 비용처럼 보인다. 주가가 오르고 IPO로 자금을 받을 수 있으면, 현금 부족은 문제라기보다 시간표처럼 느껴진다. 조금만 더 버티면 다음 돈이 들어올 것 같으니까.

금리가 오르면 그 착각이 끝난다. 다음 투자자가 사라지고, 주가로 자금을 조달하던 방법도 끊긴다. 그때부터 회사는 기술 이야기가 아니라 통장 잔고로 평가받는다. 닷컴 버블은 그렇게 터졌다. 인터넷이 틀려서가 아니었다. 인터넷을 둘러싼 너무 많은 회사의 돈 계산이 틀렸다.

시장은 인터넷 회사 값을 너무 빨리 올렸다

나스닥이 어리석었다고만 말하기는 쉽다. 하지만 그때 시장이 본 것도 완전히 틀린 건 아니었다. 인터넷은 정말로 세상을 바꿨다. 검색, 쇼핑, 광고, 뉴스, 결제, 물류, 소셜미디어, 클라우드까지 거의 모든 산업의 바닥을 바꿨다.

문제는 시간표였다. 기술의 최종 영향은 컸지만, 그 영향이 어느 회사의 매출과 이익으로 언제 들어올지는 훨씬 불확실했다. 시장은 “인터넷이 세상을 바꾼다”를 “그러니 인터넷 회사는 다 비싸도 된다”로 너무 빨리 번역했다.

이게 버블의 핵심이다. 기술의 방향은 맞을 수 있다. 그래도 가격, 회사, 회수 기간은 틀릴 수 있다.

AI 회사도 현금으로 증명해야 한다

AI도 이제 비슷한 계산을 피하기 어렵다. AI가 세상을 바꿀지는 핵심 질문이 아니다. 바꿀 가능성이 높다. 진짜 질문은 이거다. 이 돈을 누가, 언제, 현금으로 벌어 갚을 것인가.

데이터센터는 말로 짓지 못한다. GPU를 사야 하고 전력을 확보해야 한다. 냉각 설비와 건물에도 돈이 먼저 들어간다. 기업의 AI 전환도 비슷하다. 데모는 멋지다. 회의실에서는 다들 고개를 끄덕인다. 그런데 몇 달 뒤 CFO가 묻는다.

“그래서 이걸로 얼마를 아꼈죠?”

그 질문에 답하지 못하는 회사는 오래 버티기 어렵다. 매출은 있는데 GPU 비용을 빼면 남는 게 없는 회사가 있다. 파일럿 프로젝트는 많은데 유료 전환이 약한 회사도 있다. “AI 기능”을 넣었지만 고객이 추가 요금을 내지 않는 SaaS도 있다. 이들은 기술 회사처럼 보이지만, 금리가 오르면 현금 소모 회사로 보인다.

거품이 꺼지면 투자자는 성장 전망보다 회사 통장에 돈이 남는지부터 다시 본다.

이번에는 기억이 남아 있다

물론 지금은 2000년과 다르다. 그때 업계에 있던 사람들이 아직 시장의 주류다. 당시의 실무자, 투자자, 창업자 중 많은 사람이 지금은 임원이고 이사회 멤버고 펀드 파트너다. 시장은 아직 닷컴 버블의 교훈을 잊지 않았다.

그래서 이번에는 매출도 없는 웹사이트가 줄줄이 상장되는 식으로 반복되지는 않을 수 있다. 공개시장 IPO보다 비상장 평가, 장기 리스, GPU 대여, 사모대출, 빅테크의 데이터센터 계약 안에 과열이 더 크게 끼어 있을 가능성이 높다. 주식 차트에는 늦게 보이지만, 돈은 이미 먼저 들어가 있다.

기억이 탐욕을 없애지는 않는다. 버블의 모양을 바꿀 뿐이다.

망할 회사는 망해야 한다

망할 회사가 망하는 걸 꼭 나쁜 일로 보지 않는다. 오히려 망해야 할 회사가 계속 살아 있으면 진짜 기술도 같이 욕을 먹는다. 인터넷은 닷컴 버블 뒤에 더 커졌다. 살아남은 회사들은 광고비가 아니라 현금흐름으로 증명했다.

AI도 결국 그렇게 갈 가능성이 높다. AI는 진짜일 수 있다. 하지만 모든 AI 회사가 진짜 사업인 것은 아니다.

다음에 금리가 더 오르면 시장은 모델 성능만 보지 않을 것이다. 고객이 돈을 내는지 볼 것이다. GPU 비용을 빼고도 남는지 볼 것이다. 다음 투자 없이 몇 달 버티는지 볼 것이다. 그때부터 AI 장세는 기술 발표보다 손익 계산으로 평가받게 된다.

이번 금리 사이클에서 내가 보고 싶은 건 하나다. 누가 AI를 말하고 있는지가 아니다. 누가 AI로 돈을 남기고 있는지다.

참고한 자료

- Barron’s, “Burning Up”, 2000년 3월 20일.

- Federal Reserve, FOMC minutes, May 16, 2000.

- Goldman Sachs, The Late 1990s Dot-Com Bubble Implodes in 2000.

- Bank for International Settlements, Financing the AI boom: from cash flows to debt, 2026년 1월 7일.

- Wikimedia Commons, Nasdaq Composite dot-com bubble.svg, public domain.

{kind=link}