ドットコムバブルのおさらい、そしてAIバブルとの比較

技術が正しくても、会社は間違うことがある。ドットコムバブルが残した、いちばん高くついた教訓だ。

目次

チャートが急騰するときは、人々が実績より将来の話に大きな金を払い始めたかを確認する必要がある。

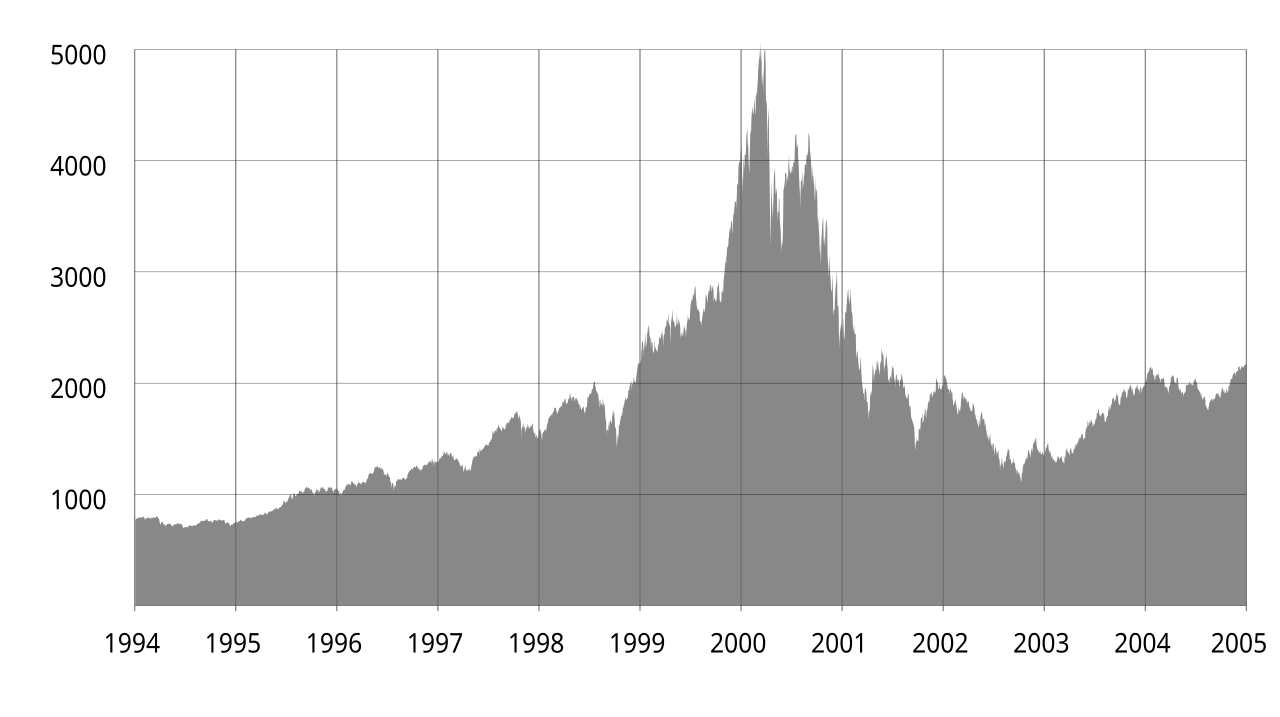

2000年3月20日、Barron’sの表紙にはかなり残酷な警告が載った。インターネット企業が現金を燃やすのが速すぎる、という話だった。その10日前、ナスダックは最高値をつけていた。市場はまだ「新しい経済」を信じていたが、すでに電卓を叩いている人がいた。

この会社は、次の投資がなければ何カ月もつのか?

ドットコムバブルの引き金は、インターネットへの不信ではなかった。お金だった。1999年の半ばからFedは金利を上げ、2000年5月には政策金利が6.5%まで行った。お金が高くなると、市場の問いが変わった。「どれだけ速く伸びるか」から「お金が残るか」へと変わったのだ。

新しい技術が出ると、おかしな会社でもお金を稼ぐ

新しい技術が出ると、土台のない会社でもお金を稼ぐ。それはおかしなことではない。最初のうちは、誰が本物の勝者なのか、誰にも分からない。だからお金は広くばらまかれる。その中に次のアマゾンがいるかもしれないからだ。問題は、その中にPets.comも一緒にいる、ということだ。

Pets.comはアメリカのオンラインのペット用品ショッピングサイトだった。広告は派手に打ったが、商売はずっとお金が漏れていく構造で、ドットコムバブルが弾けると長くもたずに店をたたんだ。だから今でも、技術の流行に乗っかった弱い会社の例としてよく出てくる。

金利が低いときは、「次の投資」をあてにすること自体が事業モデルの代わりになってしまう。赤字は成長の証しと受け取られ、広告費は市場を先に取るための費用と見なされる。株価が上がり、IPOで資金を集めやすければ、現金不足は深刻な問題というより一時的なものに感じられる。あと少し踏ん張れば、次のお金が入ってきそうだからだ。

金利が上がると、その錯覚が終わる。次の投資家が消え、株価で資金を調達することもできなくなる。そこから会社は、技術の物語ではなく通帳の残高で評価される。ドットコムバブルはそうやって弾けた。インターネットが間違っていたからではない。インターネットを取り巻く、あまりに多くの会社のお金の計算が間違っていたのだ。

ナスダックは、初めて見る技術に大きく反応しすぎた

ナスダックが愚かだった、と言うだけなら簡単だ。でも、あのとき市場が見ていたものも、まったく間違っていたわけではない。インターネットは本当に世界を変えた。検索、買い物、広告、ニュース、決済、物流、ソーシャルメディア、クラウドまで、ほとんどあらゆる産業の土台を変えた。

問題は時間割だった。技術の最終的な影響は大きかったが、その影響がどの会社の売上と利益に、いつ入ってくるのかは、はるかに不確かだった。市場は「インターネットが世界を変える」を、「だからインターネット企業はみんな高くてもいい」へと、あまりに早く翻訳してしまった。

これがバブルの核心だ。技術の方向は正しいかもしれない。それでも、価格や、会社や、回収にかかる期間は間違うことがある。

AIも同じ問いの前に立っている

AIも今、似た問いの前に立っている。AIが世界を変えるかどうかは、核心の問いではない。変える可能性は高い。本当の問いはこれだ。このお金を、誰が、いつ、現金で稼いで返すのか。

データセンターは言葉では建たない。GPUを買わなければならないし、電力を確保しなければならない。冷却設備や建物にも、先にお金がかかる。企業のAI転換も似ている。デモは格好いい。会議室ではみんなうなずく。ところが数カ月後、CFOがこう聞く。

「では、これでいくら節約できたのですか?」

その問いに答えられない会社は、長くもたない。売上はあるのに、GPUのコストを引くと何も残らない会社がある。パイロットプロジェクトは多いのに、有料への転換が弱い会社もある。「AI機能」を入れたが、顧客が追加料金を払わないSaaSもある。これらは技術の会社のように見えるが、金利が上がると現金を食いつぶす会社に見えてくる。

バブルが崩れると、投資家は企業の期待話より実際のキャッシュフローを先に確認し直す。

今回は記憶が残っている

もちろん、今は2000年とは違う。あのとき業界にいた人たちが、まだ市場の主流だ。当時の実務担当者や、投資家や、創業者の多くは、今では役員であり、取締役会のメンバーであり、ファンドのパートナーだ。社会は、ドットコムバブルの教訓をもう忘れてしまうほどには年をとっていない。

だから今回は、売上もないウェブサイトが次々と上場していく、というかたちで繰り返されはしないかもしれない。公開市場のIPOよりも、未上場の評価額、長期リース、GPUのレンタル、私募融資、ビッグテックのデータセンター契約の中に、過熱が隠れている可能性のほうが大きい。株価チャートには遅れて見えてくるが、お金はすでに先に入っているのだ。

記憶は欲をなくしはしない。バブルのかたちを変えるだけだ。

つぶれるべき会社は、つぶれるべきだ

つぶれるべき会社がつぶれることを、必ずしも悪いこととは見ていない。むしろ、つぶれるべき会社がずっと生き延びていると、本物の技術まで一緒に悪く言われる。インターネットはドットコムバブルのあとにもっと大きくなった。生き残った会社たちは、広告費ではなくキャッシュフローで証明したのだ。

AIも結局、そうなる可能性が高い。AIは本物かもしれない。でも、すべてのAI企業が本物の事業だというわけではない。

次に金利がもっと上がれば、市場はモデルの性能だけを見はしないだろう。顧客がお金を払っているかを見る。GPUのコストを引いても残るかを見る。次の投資なしに何カ月もつかを見る。そこからAI相場は、技術の発表会ではなく、地道な採算計算で値踏みされることになる。

今回の金利サイクルで私が見たいものは、一つだ。誰がAIを語っているか、ではない。誰がAIでお金を残しているか、だ。

参考にした資料

- Barron’s, “Burning Up”, 2000年3月20日.

- Federal Reserve, FOMC minutes, May 16, 2000.

- Goldman Sachs, The Late 1990s Dot-Com Bubble Implodes in 2000.

- Bank for International Settlements, Financing the AI boom: from cash flows to debt, 2026年1月7日.

- Wikimedia Commons, Nasdaq Composite dot-com bubble.svg, public domain.

{kind=link}