डॉट-कॉम बुलबुले को दोबारा देखना और AI बुलबुले से तुलना

तकनीक सही हो सकती है, फिर भी कंपनियां गलत हो सकती हैं। डॉट-कॉम बुलबुले की यही महंगी सीख थी।

विषय सूची

जब चार्ट बढ़ रहे हों, तो आपको यह देखना होगा कि क्या लोग प्रदर्शन की तुलना में भविष्य की कहानियों पर अधिक खर्च करना शुरू कर रहे हैं।

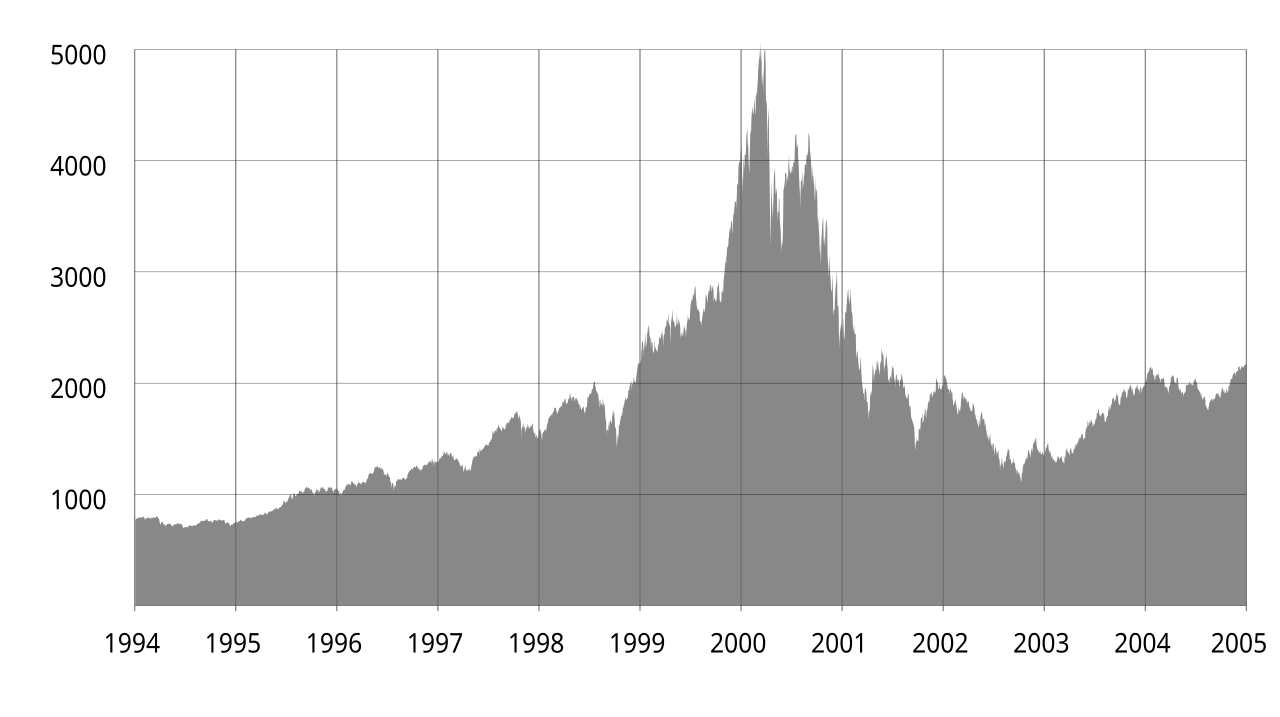

20 मार्च 2000 को Barron’s ने अपने कवर पर एक कठोर चेतावनी छापी। इंटरनेट कंपनियां बहुत तेजी से नकद जला रही थीं। उससे दस दिन पहले Nasdaq अपने शिखर पर पहुंचा था। बाजार अब भी “नई अर्थव्यवस्था” पर भरोसा कर रहा था, लेकिन कुछ लोग पहले ही हिसाब लगाने लगे थे।

अगली फंडिंग न मिले तो ये कंपनियां कितने महीने टिकेंगी?

डॉट-कॉम बुलबुला फूटने की असली वजह इंटरनेट पर अविश्वास नहीं थी। वजह पैसा था। 1999 के मध्य से Federal Reserve ने ब्याज दरें बढ़ानी शुरू कीं। मई 2000 तक federal funds rate 6.5% पर पहुंच गया। पैसा महंगा हुआ तो बाजार का सवाल बदल गया। सवाल “कितनी तेजी से बढ़ेगी” से बदलकर “क्या इस कारोबार में नकद बचता है” हो गया।

नई तकनीक आती है तो कमजोर कंपनियां भी पैसा बना लेती हैं

नई तकनीक आने पर कमजोर आधार वाली कंपनियां भी कुछ समय तक पैसा बना सकती हैं। यह अजीब नहीं है। शुरुआत में किसी को पता नहीं होता कि असली विजेता कौन होगा। इसलिए पूंजी कई जगह फैलती है। उस ढेर में अगली Amazon हो सकती है। समस्या यह है कि उसी ढेर में Pets.com भी हो सकती है।

Pets.com अमेरिका की ऑनलाइन पालतू जानवरों के सामान की दुकान थी। उसने विज्ञापन पर बहुत पैसा खर्च किया, लेकिन धंधा पैसा बहाता रहा, और डॉट-कॉम बुलबुला फूटने के बाद टिक नहीं पाया। इसलिए उसे अक्सर ऐसी कमजोर कंपनी का उदाहरण माना जाता है जो बस तकनीक की लहर पर चढ़ी हुई थी।

जब ब्याज दरें कम होती हैं, “अगली फंडिंग” ही कारोबार जैसी लगने लगती है। घाटा विकास का प्रमाण लगता है। विज्ञापन खर्च बाजार जीतने की कीमत लगता है। अगर शेयर चढ़ रहे हों और IPO का दरवाजा खुला हो, तो नकद की कमी समस्या नहीं लगती। वह बस समय का मामला लगती है। थोड़ा और टिक जाओ, अगला चेक आ जाएगा।

जब दरें बढ़ती हैं, यह भ्रम खत्म होता है। अगला निवेशक गायब हो जाता है। चढ़ते शेयर से पैसा जुटाने का रास्ता बंद हो जाता है। तब कंपनी को तकनीक की कहानी से कम और बैंक खाते से ज्यादा आंका जाता है। डॉट-कॉम बुलबुला ऐसे ही फूटा। इंटरनेट गलत नहीं था। बहुत सारी इंटरनेट कंपनियों का नकदी वाला हिसाब गलत था।

Nasdaq ने पहली बार देखी गई तकनीक पर जरूरत से ज्यादा प्रतिक्रिया दी

आज पीछे मुड़कर Nasdaq को मूर्ख कहना आसान है। लेकिन उस समय बाजार ने जो देखा था, वह पूरी तरह गलत नहीं था। इंटरनेट ने सचमुच दुनिया बदली। खोज, खरीदारी, विज्ञापन, समाचार, भुगतान, लॉजिस्टिक्स, सोशल मीडिया और क्लाउड, सबकी नींव बदल गई।

समस्या समय-सारिणी थी। तकनीक का अंतिम असर बहुत बड़ा था, लेकिन यह साफ नहीं था कि कौन सी कंपनी उस असर को राजस्व और लाभ में बदलेगी, कितना बदलेगी और कब बदलेगी। बाजार ने “इंटरनेट दुनिया बदल देगा” को बहुत जल्दी “इसलिए हर इंटरनेट कंपनी महंगी हो सकती है” में बदल दिया। यही बुलबुले का केंद्र है। तकनीक की दिशा सही हो सकती है। कीमत, कंपनी और पैसा वापस आने का समय फिर भी गलत हो सकता है।

AI भी उसी सवाल के सामने है

AI आज ऐसे ही सवाल के सामने है। AI दुनिया बदलेगा या नहीं, यह अब सबसे बड़ा सवाल नहीं है। संभावना है कि बदलेगा। असली सवाल यह है: इतना पैसा कौन, कब, नकद कमाकर वापस करेगा?

डेटा सेंटर शब्दों से नहीं बनते। GPU खरीदने पड़ते हैं, बिजली चाहिए, कूलिंग चाहिए, इमारत चाहिए। कंपनियों का AI बदलाव भी ऐसा ही है। डेमो शानदार दिखता है। मीटिंग रूम में लोग सिर हिलाते हैं। कुछ महीने बाद CFO पूछता है:

“इससे असल में कितना पैसा बचा?”

जो कंपनी इस सवाल का जवाब नहीं दे सकती, उसके लिए टिकना मुश्किल होगा। कुछ कंपनियों के पास राजस्व है, लेकिन GPU लागत के बाद बहुत कम बचता है। कुछ के पास पायलट प्रोजेक्ट बहुत हैं, लेकिन भुगतान करने वाले ग्राहक कम हैं। कुछ SaaS कंपनियां “AI फीचर” जोड़ती हैं, पर ग्राहक ज्यादा पैसा नहीं देना चाहते। वे तकनीकी कंपनी जैसी दिखती हैं, लेकिन दरें बढ़ने पर वे नकद जलाने वाली कंपनी दिखती हैं।

जब कोई बुलबुला फूटता है, तो निवेशक कंपनी की अपेक्षाओं के बजाय पहले वास्तविक नकदी प्रवाह की जांच करते हैं।

इस बार याद अभी बाकी है

फिर भी आज 2000 नहीं है। उस दौर से गुजरे बहुत लोग अभी बाजार की मुख्यधारा में हैं। उस समय के ऑपरेटर, निवेशक और संस्थापक आज कार्यकारी अधिकारी, बोर्ड सदस्य और फंड पार्टनर हैं। समाज इतना बूढ़ा नहीं हुआ कि डॉट-कॉम बुलबुले की सीख भूल जाए।

इसलिए इस बार वही दृश्य शायद न दिखे जिसमें बिना राजस्व वाली वेबसाइटें लाइन लगाकर पब्लिक मार्केट में आती हैं। इस बार जोखिम निजी वैल्यूएशन, लंबी लीज, GPU किराए, private credit और बड़ी टेक कंपनियों के डेटा सेंटर कॉन्ट्रैक्ट में कम दिखाई देने वाली जगहों पर हो सकता है। शेयर चार्ट पर यह देर से दिखेगा, जबकि पैसा पहले ही लग चुका होगा।

याद लालच को खत्म नहीं करती। वह बस बुलबुले का रूप बदल देती है।

जिन्हें गिरना चाहिए, उन्हें गिरना चाहिए

जो कंपनियां गिरनी चाहिए, उनका गिरना मुझे पूरी तरह बुरा नहीं लगता। कमजोर कंपनियां बहुत देर तक जिंदा रहें तो वे असली तकनीक की साख भी खराब करती हैं। डॉट-कॉम गिरावट के बाद इंटरनेट और बड़ा हुआ। जो कंपनियां बचीं, उन्होंने विज्ञापन खर्च से नहीं, नकदी प्रवाह से खुद को साबित किया।

AI भी इसी तरह की छंटाई से गुजर सकता है। AI असली हो सकता है। इसका मतलब यह नहीं कि हर AI कंपनी असली कारोबार है।

अगर दरें फिर बढ़ती हैं, बाजार केवल मॉडल की क्षमता नहीं देखेगा। वह देखेगा कि ग्राहक पैसा देते हैं या नहीं। वह देखेगा कि GPU लागत के बाद कुछ बचता है या नहीं। वह देखेगा कि अगली फंडिंग के बिना कंपनी कितने महीने जिंदा रह सकती है। तब AI का बाजार तकनीकी डेमो से नहीं, सीधे नकदी के हिसाब से आँका जाएगा।

इस ब्याज दर चक्र में मेरे लिए सवाल सीधा है। कौन AI की बात करता है, यह नहीं। कौन AI से पैसा बचाता या कमाता है, यह है।

स्रोत

- Barron’s, “Burning Up”, 20 मार्च 2000.

- Federal Reserve, FOMC minutes, May 16, 2000.

- Goldman Sachs, The Late 1990s Dot-Com Bubble Implodes in 2000.

- Bank for International Settlements, Financing the AI boom: from cash flows to debt, 7 जनवरी 2026.

- Wikimedia Commons, Nasdaq Composite dot-com bubble.svg, public domain.

{kind=link}