Repasar la burbuja puntocom y compararla con la burbuja de la IA

La tecnología puede acertar y las empresas pueden equivocarse. Esa fue la lección cara de la burbuja puntocom.

Índice

Cuando los gráficos se disparan, es necesario ver si la gente está empezando a gastar más en historias futuras que en desempeño.

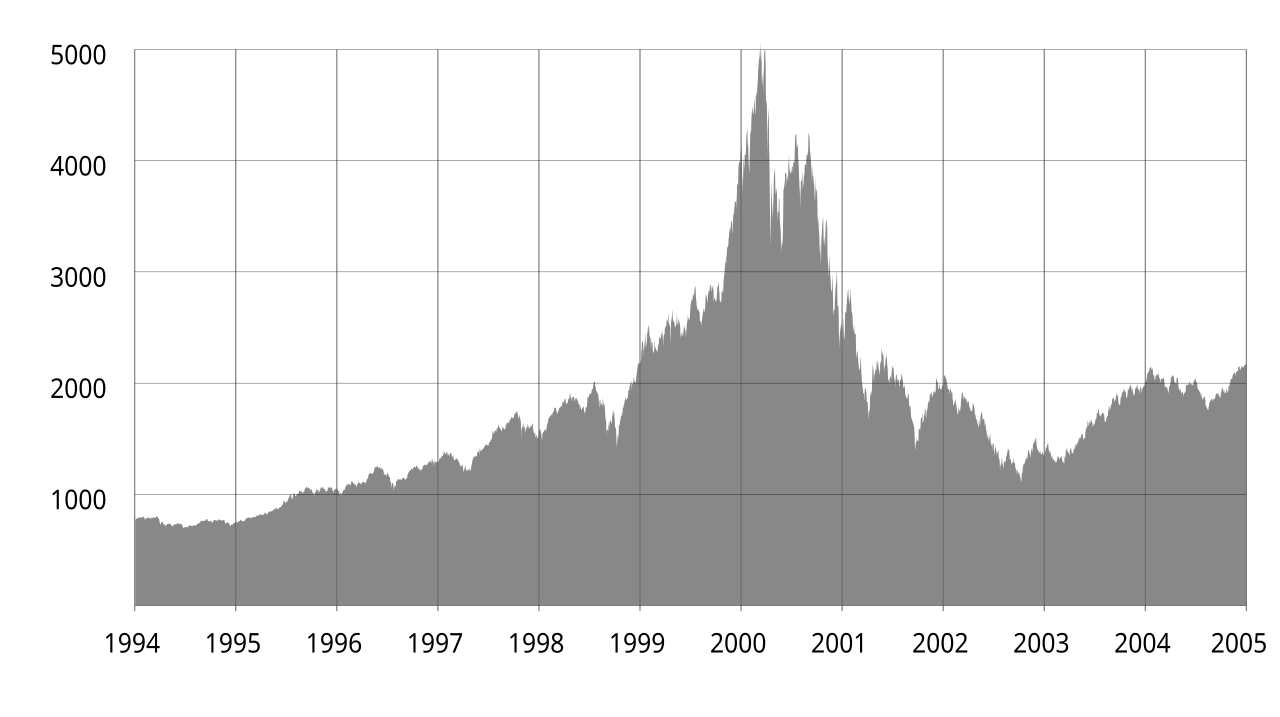

El 20 de marzo de 2000, Barron’s puso en portada una advertencia bastante cruel. Las empresas de internet estaban quemando efectivo demasiado rápido. Diez días antes, el Nasdaq había marcado su máximo. El mercado todavía creía en la “nueva economía”, pero alguien ya estaba haciendo las cuentas.

¿Cuántos meses podían aguantar esas empresas sin la siguiente ronda de financiación?

El detonante de la burbuja puntocom no fue la pérdida de fe en internet. Fue el dinero. Desde mediados de 1999, la Reserva Federal subió los tipos varias veces, y en mayo de 2000 el tipo de fondos federales llegó al 6,5%. Cuando el dinero se encareció, la pregunta del mercado cambió. Dejó de preguntar “cuánto puede crecer” y empezó a preguntar “cuánto efectivo conserva”.

Cuando aparece una nueva tecnología, también ganan empresas sin base

Cuando aparece una nueva tecnología, incluso empresas con fundamentos débiles pueden ganar dinero durante un tiempo. No es raro. Al principio nadie sabe quién será el verdadero ganador. Por eso el capital se reparte ampliamente. En ese montón puede estar la próxima Amazon. El problema es que también puede estar Pets.com.

Pets.com era una tienda estadounidense en línea de productos para mascotas. Gastó mucho en publicidad, pero el negocio perdía dinero, y cuando estalló la burbuja puntocom no pudo aguantar. Por eso se cita como ejemplo de una empresa débil subida a una moda tecnológica.

Cuando los tipos son bajos, “la próxima ronda” empieza a parecer un modelo de negocio. Las pérdidas parecen una prueba de crecimiento. El gasto en publicidad parece el coste de conquistar el mercado. Si las acciones suben y todavía se puede salir a bolsa, quedarse sin efectivo no parece un problema, sino una cuestión de calendario. Solo hay que aguantar un poco más y quizá llegue el siguiente cheque.

Cuando los tipos suben, esa ilusión se rompe. Desaparece el siguiente inversor. Ya no se puede financiar con una acción que no para de subir. A partir de ahí, las empresas se juzgan menos por su historia tecnológica y más por el saldo de caja. Así se rompió la burbuja puntocom. Internet no estaba equivocado. La cuenta de caja de demasiadas empresas de internet sí lo estaba.

El Nasdaq reaccionó demasiado fuerte ante una tecnología nunca vista

Es fácil llamar tonto al Nasdaq con la ventaja del tiempo. Pero lo que el mercado vio entonces no era totalmente falso. Internet sí cambió el mundo. Búsqueda, compras, publicidad, noticias, pagos, logística, redes sociales y nube se reconstruyeron sobre internet.

El problema fue el calendario. El impacto final de la tecnología era enorme, pero no estaba claro qué empresas capturarían ese impacto, cuánto beneficio lograrían y cuándo. El mercado tradujo demasiado rápido “internet cambiará el mundo” en “por tanto, cualquier empresa de internet puede valer mucho”.

Ese es el centro de una burbuja. La dirección tecnológica puede ser correcta. El precio, la empresa y el plazo de retorno pueden estar equivocados.

La IA está frente a la misma pregunta

La IA está ahora frente a una pregunta parecida. Si la IA cambiará el mundo no es la pregunta más importante. Probablemente lo hará. La pregunta real es otra: ¿quién ganará suficiente efectivo, y cuándo, para devolver todo este dinero?

Un centro de datos no se construye con palabras. Hay que comprar GPU, asegurar electricidad, pagar refrigeración y levantar instalaciones. La transformación con IA dentro de las empresas tiene una forma parecida. La demo impresiona. La gente asiente en la sala. Unos meses después, el CFO pregunta:

“¿Cuánto dinero ahorró esto de verdad?”

Las empresas que no puedan responder tendrán problemas. Algunas tienen ingresos, pero queda poco después de pagar el coste de GPU. Algunas tienen muchos pilotos, pero poca conversión de pago. Algunas SaaS incorporan “funciones de IA”, pero los clientes no quieren pagar más. Parecen empresas tecnológicas, pero si suben los tipos, parecen empresas que queman efectivo.

Cuando estalla una burbuja, los inversores comprueban primero el flujo de caja real y no las expectativas de la empresa.

Esta vez la memoria sigue viva

Ahora no estamos en 2000. Muchas personas que vivieron ese ciclo siguen dentro del centro del mercado. Operadores, inversores y fundadores de aquella época son hoy ejecutivos, miembros de consejos y socios de fondos. La sociedad no ha tenido tiempo suficiente para olvidar la lección de la burbuja puntocom.

Por eso este ciclo quizá no se repita como una fila de sitios web sin ingresos saliendo a bolsa. El exceso puede estar más escondido en valoraciones privadas, contratos de alquiler a largo plazo, economía de alquiler de GPU, crédito privado y contratos de centros de datos de las grandes tecnológicas. Puede aparecer tarde en los gráficos bursátiles, aunque el dinero ya esté comprometido.

La memoria no elimina la codicia. Solo cambia la forma de la burbuja.

Las empresas que deben caer deben caer

No veo como algo puramente malo que las empresas que deben caer caigan. Si empresas débiles siguen vivas demasiado tiempo, arrastran también la reputación de la tecnología real. Internet creció más después del colapso puntocom. Las empresas que sobrevivieron se probaron con flujo de caja, no con gasto en publicidad.

La IA puede pasar por una selección parecida. La IA puede ser real. Eso no significa que toda empresa de IA sea un negocio real.

Si los tipos vuelven a subir, el mercado no mirará solo el rendimiento de los modelos. Mirará si los clientes pagan. Mirará si queda dinero después del coste de GPU. Mirará cuántos meses puede sobrevivir una empresa sin la próxima ronda. En ese momento, la operación de IA deja de medirse por la demo y pasa a medirse por las cuentas.

En este ciclo de tipos, la pregunta que me importa es simple. No quién habla de IA. Quién gana dinero con IA.

Fuentes

- Barron’s, “Burning Up”, 20 de marzo de 2000.

- Federal Reserve, FOMC minutes, May 16, 2000.

- Goldman Sachs, The Late 1990s Dot-Com Bubble Implodes in 2000.

- Bank for International Settlements, Financing the AI boom: from cash flows to debt, 7 de enero de 2026.

- Wikimedia Commons, Nasdaq Composite dot-com bubble.svg, public domain.

{kind=link}