مراجعة فقاعة الدوت كوم ومقارنتها بفقاعة الذكاء الاصطناعي

قد تكون التقنية صحيحة، وقد تكون الشركات خاطئة. هذه كانت الدرس المكلف من فقاعة الدوت كوم.

المحتويات

عندما ترتفع الرسوم البيانية، تحتاج إلى معرفة ما إذا كان الأشخاص قد بدأوا في إنفاق المزيد على القصص المستقبلية بدلاً من إنفاقها على الأداء.

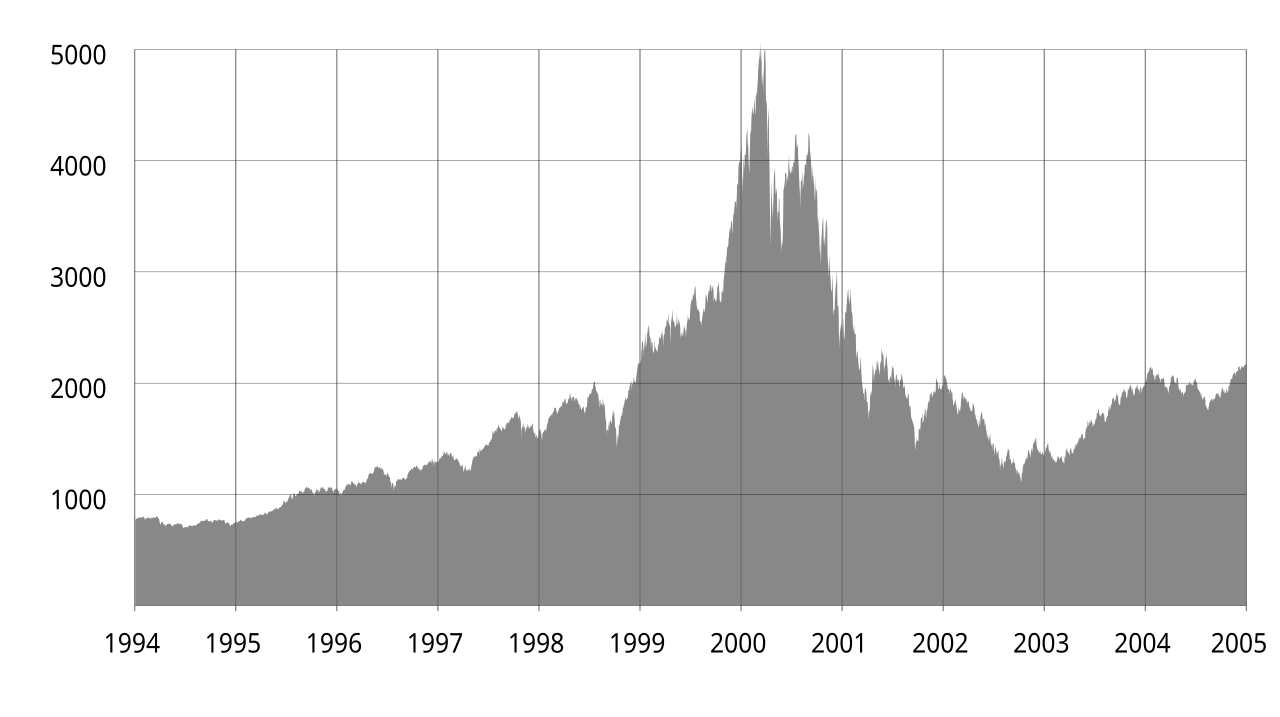

في 20 مارس 2000، نشرت Barron’s تحذيرًا قاسيًا على غلافها. شركات الإنترنت كانت تحرق النقد بسرعة كبيرة. قبل ذلك بعشرة أيام فقط، كان مؤشر Nasdaq قد وصل إلى قمته. كان السوق لا يزال يؤمن بـ"الاقتصاد الجديد"، لكن بعض الناس كانوا قد بدأوا الحساب بالفعل.

كم شهرًا تستطيع هذه الشركات أن تعيش من دون جولة التمويل التالية؟

شرارة فقاعة الدوت كوم لم تكن فقدان الإيمان بالإنترنت. كانت المال. منذ منتصف 1999، بدأ الاحتياطي الفيدرالي رفع أسعار الفائدة. وبحلول مايو 2000 وصل سعر الفائدة على الأموال الفيدرالية إلى 6.5%. عندما أصبح المال أغلى، تغير سؤال السوق. لم يعد السؤال فقط: “كم يمكن أن تنمو هذه الشركة؟” بل أصبح: “هل يبقى في هذا العمل أي نقد؟”

عندما تظهر تقنية جديدة، تربح حتى الشركات الضعيفة

عندما تظهر تقنية جديدة، تستطيع شركات ضعيفة الأساس أن تربح لفترة. هذا ليس غريبًا. في البداية لا يعرف أحد من سيكون الفائز الحقيقي. لذلك ينتشر رأس المال على نطاق واسع. قد تكون Amazon التالية داخل هذا الخليط. المشكلة أن Pets.com قد تكون داخله أيضًا.

كانت Pets.com متجرًا أمريكيًا على الإنترنت لبيع مستلزمات الحيوانات الأليفة. أنفقت كثيرًا على الإعلانات، لكن العمل كان يخسر المال، وبعد انفجار فقاعة الدوت كوم لم تستطع الصمود. لذلك تُذكر غالبًا كمثال على شركة ضعيفة ركبت موجة تقنية ساخنة.

عندما تكون أسعار الفائدة منخفضة، تبدأ “جولة التمويل التالية” وكأنها نموذج عمل. تبدو الخسائر دليلًا على النمو. ويبدو الإنفاق الإعلاني كأنه ثمن السيطرة على السوق. وإذا ارتفعت أسعار الأسهم وبقي باب الاكتتابات مفتوحًا، فإن نقص النقد لا يبدو مشكلة، بل يبدو مسألة توقيت. اصمد قليلًا، وقد يصل الشيك التالي.

عندما ترتفع الفائدة، ينتهي هذا الوهم. يختفي المستثمر التالي. ويتعذّر جمع المال عبر سهم يرتفع بلا توقف. عندها لا تقاس الشركة بقصة التقنية فقط، بل برصيدها النقدي. هكذا انكسرت فقاعة الدوت كوم. الإنترنت لم يكن خطأ. حساب النقد في كثير من شركات الإنترنت كان هو الخطأ.

بالغ Nasdaq في رد فعله أمام تقنية لم يرها البشر من قبل

من السهل اليوم أن نقول إن Nasdaq كان ساذجًا. لكن ما رآه السوق وقتها لم يكن كله خطأ. الإنترنت غير العالم فعلًا. البحث، التسوق، الإعلان، الأخبار، المدفوعات، اللوجستيات، الشبكات الاجتماعية، والحوسبة السحابية، كلها أعيد بناؤها فوق الإنترنت.

المشكلة كانت في الجدول الزمني. كان الأثر النهائي للتقنية ضخمًا، لكن لم يكن واضحًا أي شركات ستأخذ هذا الأثر، ومتى سيتحول إلى إيرادات وأرباح. ترجم السوق عبارة “الإنترنت سيغير العالم” بسرعة زائدة إلى “إذن كل شركة إنترنت يمكن أن تكون باهظة الثمن”. هذا هو قلب الفقاعة. قد يكون اتجاه التقنية صحيحًا. لكن السعر، والشركة، ومدة استرداد المال، قد تكون كلها خاطئة.

الذكاء الاصطناعي أمام السؤال نفسه

الذكاء الاصطناعي يقف الآن أمام سؤال مشابه. هل سيغير الذكاء الاصطناعي العالم؟ هذا ليس السؤال الأهم. من المرجح أنه سيفعل. السؤال الحقيقي هو: من سيكسب نقدًا كافيًا، ومتى، لكي يسدد كل هذا المال؟

مراكز البيانات لا تبنى بالكلام. يجب شراء وحدات GPU، وتأمين الكهرباء، ودفع تكاليف التبريد، وبناء المنشآت. وتحول الشركات إلى الذكاء الاصطناعي له الشكل نفسه تقريبًا. العرض التجريبي يبدو رائعًا. الجميع يهز رأسه في غرفة الاجتماعات. وبعد بضعة أشهر يسأل المدير المالي:

“كم وفر لنا هذا فعليًا؟”

الشركات التي لا تستطيع الإجابة ستواجه صعوبة. بعض الشركات لديها إيرادات، لكن لا يبقى الكثير بعد تكلفة GPU. وبعضها لديه مشاريع تجريبية كثيرة، لكن التحويل إلى عملاء مدفوعين ضعيف. وبعض شركات SaaS تضيف “ميزات AI”، لكن العملاء لا يريدون دفع المزيد. تبدو كشركات تقنية، لكنها مع ارتفاع الفائدة تبدو كشركات تحرق النقد.

عندما تنفجر الفقاعة، يقوم المستثمرون بالتحقق من التدفق النقدي الفعلي أولاً بدلاً من توقعات الشركة.

هذه المرة ما زالت الذاكرة حية

لكننا لسنا في عام 2000. كثير من الناس الذين عاشوا تلك المرحلة ما زالوا في قلب السوق. مشغلون ومستثمرون ومؤسسون من تلك الفترة أصبحوا الآن مديرين تنفيذيين، وأعضاء مجالس إدارة، وشركاء في صناديق. المجتمع لم يملك وقتًا كافيًا لكي ينسى درس فقاعة الدوت كوم.

لذلك قد لا تتكرر الدورة على شكل مواقع بلا إيرادات تندفع إلى الأسواق العامة. قد تكون السخونة هذه المرة مخفية في التقييمات الخاصة، وعقود الإيجار الطويلة، واقتصاد تأجير GPU، والائتمان الخاص، وعقود مراكز البيانات لدى عمالقة التقنية. قد تظهر متأخرة على الرسوم البيانية، رغم أن المال التزم بالفعل.

الذاكرة لا تلغي الطمع. إنها تغير شكل الفقاعة فقط.

الشركات التي يجب أن تفشل يجب أن تفشل

لا أرى فشل الشركات التي يجب أن تفشل أمرًا سيئًا بالكامل. إذا بقيت الشركات الضعيفة حية أكثر من اللازم، فإنها تسحب سمعة التقنية الحقيقية معها. كبر الإنترنت بعد انهيار الدوت كوم. والشركات التي بقيت أثبتت نفسها بالتدفق النقدي، لا بالإنفاق الإعلاني.

قد يمر الذكاء الاصطناعي بعملية فرز مشابهة. يمكن أن يكون الذكاء الاصطناعي حقيقيًا. هذا لا يعني أن كل شركة AI هي عمل حقيقي.

إذا ارتفعت الفائدة مرة أخرى، فلن ينظر السوق إلى أداء النماذج فقط. سينظر إلى ما إذا كان العملاء يدفعون. وسينظر إلى ما يبقى بعد تكلفة GPU. وسيسأل كم شهرًا تستطيع الشركة أن تعيش من دون جولة التمويل التالية. عندها لا يعود الحكم على تجارة الذكاء الاصطناعي بعرض المنتج، بل بحساب الأرقام.

في دورة الفائدة هذه، السؤال الذي يهمني بسيط. ليس من يتحدث عن الذكاء الاصطناعي. بل من يربح المال بالذكاء الاصطناعي.

المصادر

- Barron’s, “Burning Up”, 20 مارس 2000.

- Federal Reserve, FOMC minutes, May 16, 2000.

- Goldman Sachs, The Late 1990s Dot-Com Bubble Implodes in 2000.

- Bank for International Settlements, Financing the AI boom: from cash flows to debt, 7 يناير 2026.

- Wikimedia Commons, Nasdaq Composite dot-com bubble.svg, public domain.

{kind=link}